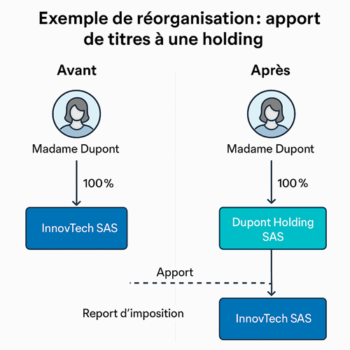

Définition de l’article 150-0 B ter du CGI

L’article 150-0 B ter du Code général des impôts concerne l’imposition des plus-values réalisées lors d’un apport de titres à une société (par exemple, des actions ou parts d’une entreprise). En savoir plus