L’article 150-0 B ter du Code général des impôts concerne l’imposition des plus-values réalisées lors d’un apport de titres à une société (par exemple, des actions ou parts d’une entreprise).

En d’autres termes : quand une personne apporte ses actions (ou parts sociales) à une société qu’elle contrôle, elle fait une plus-value. Cette plus-value n’est pas tout de suite imposée. Elle est mise en report d’imposition, c’est-à-dire reportée à plus tard.

Pourquoi cet article existe-t-il ?

Le but est de ne pas pénaliser fiscalement les entrepreneurs qui réorganisent leurs sociétés en apportant des titres à d’autres sociétés qu’ils contrôlent.

Si on imposait immédiatement cette plus-value, cela freinerait les réorganisations pourtant utiles pour le développement économique.

Comment ça fonctionne ? (version simplifiée)

1. L’apport de titres

- Vous détenez des titres d’une société A (actions, parts sociales).

- Vous les apportez à une société B que vous contrôlez (au moins 50 % des droits de vote ou du capital).

- En échange, vous recevez des titres de la société B.

2. Une plus-value est générée

- Si les titres de A ont pris de la valeur, l’écart entre la valeur d’acquisition et la valeur d’apport est une plus-value.

- Normalement, cette plus-value devrait être imposée immédiatement.

3. Le report d’imposition s’applique

- Grâce à l’article 150-0 B ter, vous ne payez pas tout de suite d’impôt sur cette plus-value.

Elle est en « report », donc enregistrée, mais non imposée tant que certains événements ne se produisent pas.

Quand l’impôt est-il finalement dû ?

La plus-value en report devient imposable dans certains cas :

- 📤 Vous vendez les titres reçus en échange (ceux de la société B).

- 🔄 La société B vend elle-même les titres que vous lui avez apportés.

- 📉 Vous perdez le contrôle de la société B (moins de 50 % des droits de vote).

- ⚰️ En cas de décès, sauf si les héritiers continuent de respecter les conditions.

Ce qu’il faut retenir sur l’article 150-0 B ter du CGI

- ✅ L’article 150-0 B ter permet de reporter l’impôt sur les plus-values lors d’un apport de titres à une société contrôlée.

- ⚠️ Ce n’est pas une exonération : l’impôt est seulement différé, pas annulé.

- 🧩 Il faut bien respecter les conditions pour conserver le report.

🧾 Fiche mémo pour étudiants – Article 150-0 B ter du CGI

🔎 Définition

L’article permet de reporter l’imposition d’une plus-value lorsque des titres (actions, parts) sont apportés à une société contrôlée (≥ 50 % des droits).

🎯 Objectif

Faciliter les réorganisations d’entreprises sans imposition immédiate.

⚙️ Conditions principales

- Apport de titres à une société contrôlée.

- Réception de titres en échange (pas d’argent).

- Respect des règles pendant la durée du report.

⏳ Quand l’impôt est-il dû ?

- Revente des titres reçus.

- Revente par la société bénéficiaire des titres apportés.

- Perte du contrôle de la société.

- Décès (sauf cas de continuité par héritiers).

📌 À retenir - 👉 Ce n’est pas une exonération, mais un report.

- 👉 L’impôt sera payé plus tard, si un événement déclencheur se produit.

Exemples concrets de l’application de l’article 150-0 B ter

Exemple simple :

Julie possède 100 % d’une entreprise A, achetée 10 000 €.

En 2024, l’entreprise vaut 100 000 €. Elle apporte ses parts à une société B qu’elle contrôle à 100 %.

- Elle reçoit des parts de B en échange.

- La plus-value de 90 000 € (100 000 € – 10 000 €) est en report d’imposition.

- Si, en 2026, elle revend les parts de B : elle devra payer l’impôt sur les 90 000 € de plus-value.

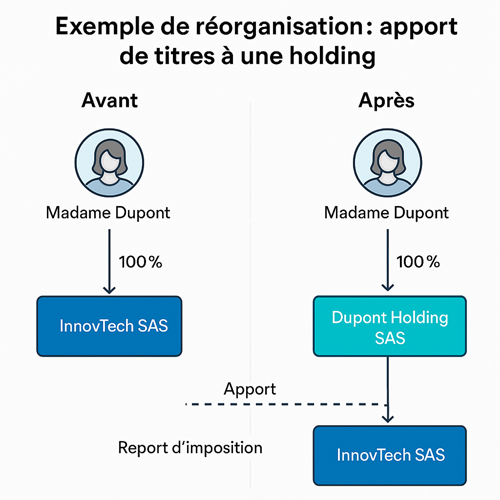

Exemple de réorganisation : apport de titres à une holding

📌 Contexte initial

Madame Dupont est fondatrice et dirigeante de la société InnovTech SAS, une start-up spécialisée dans les objets connectés.

- Elle détient 100 % des actions d’InnovTech, qu’elle a créées en 2018.

- Valeur d’acquisition : 10 000 € (capital initial).

En 2025, la société a pris de la valeur : ses actions valent désormais 500 000 €.

🎯 Objectif de Madame Dupont

Madame Dupont souhaite structurer son patrimoine professionnel et préparer une levée de fonds.

Pour cela, elle décide de créer une holding (société mère), appelée Dupont Holding SAS, qu’elle contrôlera entièrement.

🔁 Étapes de la réorganisation

1. Création de la holding

Madame Dupont crée Dupont Holding SAS, dans laquelle elle détiendra 100 % des parts.

2. Apport des titres à la holding

Elle apporte la totalité de ses actions InnovTech à Dupont Holding SAS.

En contrepartie, elle reçoit 100 % des actions de la holding.

À ce moment, une plus-value latente est réalisée :

500 000 € (valeur d’apport) – 10 000 € (valeur d’acquisition) = 490 000 € de plus-value.

🛡️ Application de l’article 150-0 B ter

Grâce à cet article :

- La plus-value de 490 000 € n’est pas immédiatement imposée.

- Elle est mise en report d’imposition, car :

- Il s’agit d’un apport à une société contrôlée (Dupont Holding).

- L’échange porte uniquement sur des titres, sans versement de liquidités.

- Il s’agit d’un apport à une société contrôlée (Dupont Holding).

Les conditions de contrôle sont respectées.

📅 Que se passe-t-il ensuite ?

✅ Tant que :

- Madame Dupont conserve le contrôle de sa holding ;

- La holding ne cède pas les titres InnovTech apportés ;

- Elle ne cède pas elle-même ses actions de la holding ;

👉 Le report d’imposition est maintenu.

❌ Si, en 2027 :

- La holding revend 30 % de ses titres InnovTech pour accueillir un investisseur extérieur ;

👉 Le report est partiellement levé, à proportion des titres cédés.

Madame Dupont devra payer l’impôt sur la plus-value correspondante à cette fraction.

📚 Analyse juridique et fiscale

Cet exemple illustre une situation typique de réorganisation par création de holding, fréquente dans les milieux entrepreneuriaux.

L’article 150-0 B ter du CGI :

- Joue un rôle incitatif en faveur de la restructuration ;

- Permet de gérer la fiscalité dans le temps, en l’adaptant à des besoins patrimoniaux et stratégiques.

💬 Attention : le non-respect des conditions (perte de contrôle, vente non autorisée, apport suivi d’un cash-out) peut entraîner une reprise immédiate de l’imposition.